3伝票制と5伝票制

- 1、入金伝票 現金の入金

- 2、出金伝票 現金の出金

- 3、振替伝票 現金以外の取引伝票

- 4、仕入伝票 すべて買掛金で処理される仕入伝票

- 5、売上伝票 すべて売掛金で処理される売上伝票

上記の1,2、3つのパターンで、日々の取引を各部署で伝票という

用紙に記入して、経理にまわされます。これを3伝票制といいます。

そして、4,5が追加されたのもが、5伝票制です。

その伝票をみて、経理さんは、仕訳をいたします。

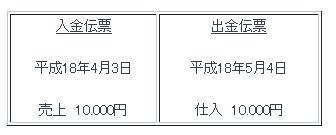

<例題>

下記伝票が回ってきました。仕訳は?

入金伝票 平成18年4月3日

(借)現金 10.000円 (貸)売上 10.000円

出金伝票 平成18年5月4日

(借)仕入 10.000円 (貸)現金 10.000円

<例題>

以下伝票の場合はどうでしょうか?同一日の取引です

入金伝票

(借)現金 10.000円 (貸)売掛金 10.000円

為替伝票

(借)売掛金 20.000円 (貸)売上 20.000円

つまり、合算すると 売掛金同士が引かれれます。

(借) 現金 10.000円 (貸) 売上 20.000円

(借) 売掛金 10.000円

と処理されます。

つまり、20.000円の売上が立ったのですが、

10.000円だけ現金、残り10.000円は掛取引になった

事を示します。

<例題>

上記例題で、入金伝票の記載が、売掛ではなく

売上の場合はまったく違った仕訳になりますので、ご注意!

入金伝票

(借)現金 10.000円 (貸)売上 10.000円

為替伝票

(借)売掛金 20.000円 (貸)売上 20.000円

(借) 現金 10.000円 (貸) 売上 30.000円

(借) 売掛金 20.000円

売上が30.000円、そのうち、現金10.000円

売掛金20.000円で処理されたことになります。

この違いに注意しましょう。

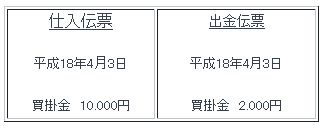

最後に、仕入伝票の例題(売上伝票も同様なので省きます)

仕入伝票

(借)仕入 10.000円 (貸)買掛金 10.000円

出金伝票

(借)買掛金 2.000円 (貸)現金 2.000円

つまり、以下の仕訳になります

(借) 仕入 10.000円 (貸) 買掛金 8000円

(貸) 現金 2.000円